고용 불안정ㆍ금리 인상 영향

소득대비 부채상환비 더 상승

정책 효과에 힘입어 가계부채 증가세가 둔화했다는 평가가 나오지만 여전히 소득보다 빚이 빠르게 늘어난 것으로 나타났다.

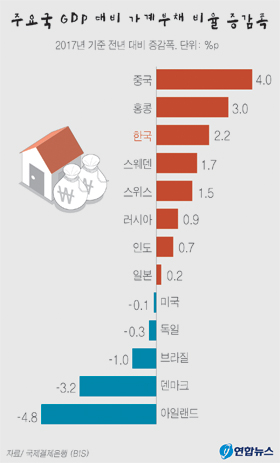

17일 국제결제은행(BIS)에 따르면 한국의 가계부문 DSR(Debt service ratiosㆍ총부채원리금상환비율)는 지난해 평균 11.95%로 조사됐다.

DSR는 소득 대비 원리금 상환 비율로, 가계가 빚을 갚을 능력이 얼마나 되는지 엿볼 수 있는 지표다.

지난해 DSR는 가계부채가 빠르게 늘어난 지난 2015년 11.38%, 2016년 11.35%보다 오히려 높은 것으로, 2012년(12.03%) 이후 5년 만에 최고다.

분기별로 봐도 결과는 비슷하다.

지난해 4분기 한국의 DSR는 12.1%로, 전 분기(12.0%)보다 0.1%p 상승했다. 분기 DSR는 지난 2012년 1분기(12.1%) 이후 가장 높기도 했다.

DSR 추이는 가계부채 움직임과 살짝 어긋난다.

가계신용이 빠르게 늘어난 때는 지난 2015년(전년 대비 증가율 10.9%), 2016년(11.6%)이다. 지난해에는 증가율이 8.1%로 떨어졌다.

지난 2016년 초 이후 정부가 강력한 대책을 잇달아 발표하며 가계부채 증가세가 잡혔다는 평가가 나왔다.

그러나 DSR 움직임만 보면 여전히 빚이 불어나는 속도가 소득 증가세보다 빠른 셈이다.

DSR 상승 배경에는 정부 정책의 긍정적인 영향이 일부 있었다는 분석도 있다.

정부가 만기 일시상환에서 분할 상환으로 전환을 유도하면서 원리금 상환액이 늘었다는 것이다.

그러나 근본 원인은 소득 증가세는 지지부진하고 금리 인상 때문에 이자 상환액이 늘었기 때문으로 보인다.

김광석 한양대 겸임교수는 “고용 불안정 때문에 가계의 소득이 줄거나 빨리 늘지 않고 있다”며 “지난 2016년 말∼2017년 초 사상 최저금리에서 벗어나 금리 상승기에 접어들면서 가계의 이자 상환액 부담이 커진 영향이 있다”고 설명했다.

통계청에 따르면 실업률은 지난 2015년 3.6%에서 지난해 3.7%로 상승했다.

가계의 월평균 실질소득은 지난해 4분기 431만 4천원으로 2015년 4분기와 비교해 불과 0.4% ‘찔끔’ 증가하는 데 그쳤다.

반면에 가계의 월평균 이자비용은 지난해 4분기 기준 8만 6천520원으로 1년 전보다 7.7%, 2년 전보다 2.1% 각각 늘었다.

DSR 상승세는 지속할 공산이 크다.

구조조정 등으로 고용 한파는 계속될 것으로 보이는 데다 국내외 금리 인상 예상으로 시중 금리도 뛰고 있어서다.

가계부채 증가세가 꺾였다고는 해도 지난 2014년 이전보다는 여전히 높고 최근 규제가 상대적으로 헐거운 전세자금대출 위주로 대출이 증가하는 점도 DSR가 상승할 것으로 전망되는 이유다.

지난달 금융통화위원회에서 한 금통위원은 “전세자금대출이 올해 전체 주택담보대출 증가의 80%를 차지하며 새로운 가계대출 증가요인이 되고 있다”며 “국민소득 대비 높은 가계부채는 우리 경제의 거시적인 위험요인”이라며 관리가 필요하다고 밝혔다.

저소득층엔 특히 파급력이 클 수 있다.

김 교수는 “소득 1분위 가구의 DSR는 지난 2016년 41.3%에서 지난해 60.5%로 상승했다”며 “신용도가 낮은 저소득층은 2금융권을 중심으로 신용대출 등 변동금리 대출에 의존하고 있으므로 금리 상승기에 체감하는 상환 부담이 더 클 수밖에 없다”고 지적했다.